L’acquisition d’un bien immobilier représente souvent le projet d’une vie. Au cœur de cette aventure se trouve le prêt immobilier, élément clé permettant de concrétiser ce rêve. Comprendre les subtilités du processus, de l’offre de prêt jusqu’au déblocage des fonds, est crucial pour tout acheteur. Cette étape finale, bien que technique, marque le début tangible de votre nouvelle vie de propriétaire. Plongeons dans les méandres de cette procédure essentielle, en explorant ses enjeux, ses contraintes et ses opportunités.

Processus d’obtention d’une offre de prêt immobilier

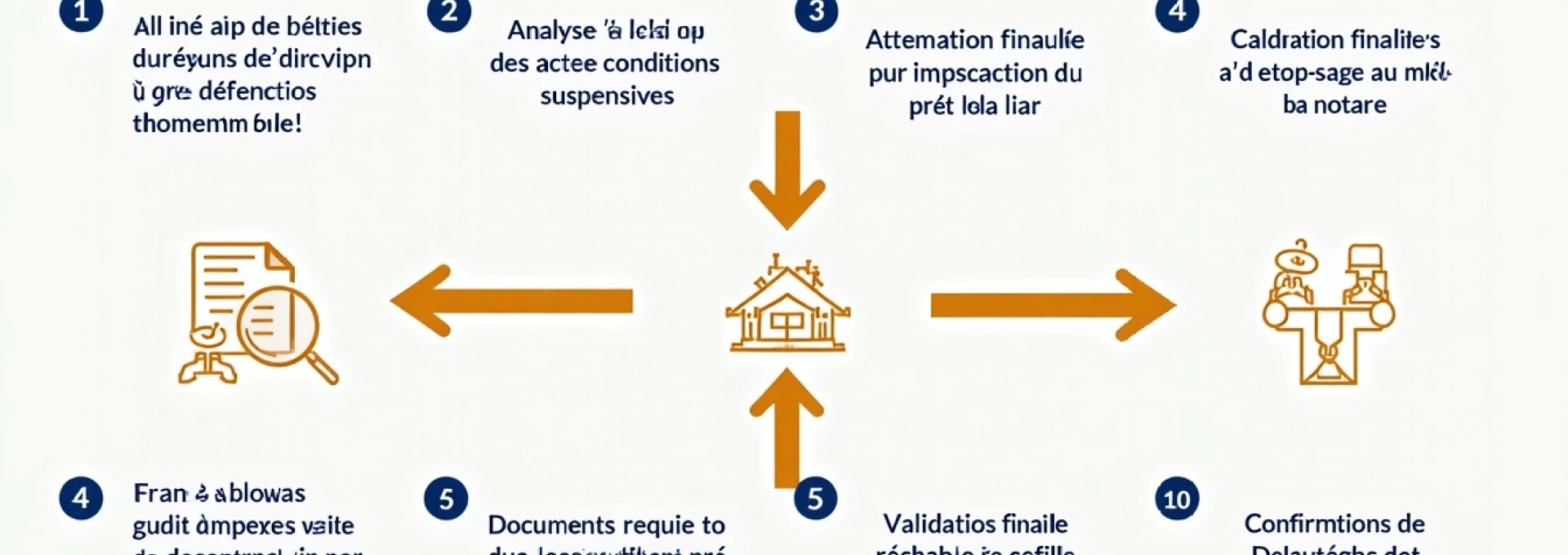

L’obtention d’une offre de prêt immobilier est un parcours jalonné d’étapes cruciales. Tout commence par la constitution d’un dossier solide, reflétant votre situation financière et votre projet d’acquisition. Les banques examinent minutieusement vos revenus, votre capacité d’épargne et votre historique bancaire pour évaluer votre solvabilité.

Une fois le dossier déposé, la banque procède à une analyse approfondie. Cette phase peut durer plusieurs semaines, pendant lesquelles l’établissement financier évalue les risques et détermine les conditions du prêt. Si votre dossier est accepté, la banque émet une offre de prêt, document légal détaillant les modalités de l’emprunt.

Cette offre inclut des informations essentielles telles que le montant emprunté, le taux d’intérêt, la durée du prêt et le coût total du crédit. Il est crucial de lire attentivement ce document, car il engage les deux parties sur le long terme. N’hésitez pas à comparer plusieurs offres pour obtenir les meilleures conditions possibles.

L’offre de prêt est un engagement formel de la banque, valable pendant une durée minimale de 30 jours, vous laissant le temps de réfléchir et de comparer.

Analyse des conditions de déblocage des fonds

Le déblocage des fonds est l’étape ultime du processus de prêt immobilier, marquant le transfert effectif de l’argent emprunté. Cependant, plusieurs conditions doivent être remplies avant que la banque ne procède à ce déblocage. Ces conditions visent à protéger à la fois l’emprunteur et l’établissement prêteur.

Levée des conditions suspensives

Les conditions suspensives sont des clauses incluses dans le compromis de vente qui doivent être satisfaites pour que la vente soit définitive. Parmi ces conditions, on trouve souvent l’obtention du prêt immobilier, mais également d’autres éléments comme l’absence de servitudes ou la conformité du bien aux normes en vigueur. La levée de ces conditions est un préalable indispensable au déblocage des fonds.

Signature de l’acte authentique chez le notaire

La signature de l’acte authentique chez le notaire est le moment où la propriété du bien est officiellement transférée. C’est généralement à ce moment-là que la banque procède au déblocage des fonds. Le notaire joue un rôle central dans cette étape, assurant la sécurité juridique de la transaction et veillant à ce que toutes les conditions soient réunies pour finaliser la vente.

Déblocage progressif pour construction ou VEFA

Dans le cas d’une construction ou d’une Vente en l’État Futur d’Achèvement (VEFA), le déblocage des fonds s’effectue de manière progressive, suivant l’avancement des travaux. Ce système, appelé appel de fonds , permet de sécuriser le financement en l’alignant sur les différentes étapes de la construction. Chaque versement correspond à un pourcentage prédéfini du montant total emprunté.

Cas particulier du prêt relais

Le prêt relais est une solution de financement temporaire permettant d’acheter un nouveau bien immobilier avant d’avoir vendu l’ancien. Les conditions de déblocage des fonds pour un prêt relais sont spécifiques et dépendent souvent de la vente du bien actuel. La banque peut débloquer une partie des fonds pour l’achat du nouveau bien, tandis que le reste sera libéré lors de la vente de l’ancien logement.

Documents requis pour le déblocage des fonds

Pour procéder au déblocage des fonds, la banque exige un certain nombre de documents. Ces pièces justificatives sont essentielles pour finaliser le processus et sécuriser la transaction pour toutes les parties impliquées.

Attestation d’assurance emprunteur

L’assurance emprunteur est une garantie indispensable pour la banque. Elle protège l’emprunteur et ses proches en cas de décès, d’invalidité ou de perte d’emploi. L’attestation d’assurance doit être fournie avant le déblocage des fonds, prouvant que le prêt est couvert contre ces risques majeurs.

Garanties bancaires (hypothèque, caution)

Les garanties bancaires sont des sécurités supplémentaires exigées par la banque. L’hypothèque permet à la banque de saisir le bien en cas de non-remboursement, tandis que la caution est un engagement d’un tiers à rembourser le prêt si l’emprunteur est défaillant. Ces documents doivent être en règle pour que le déblocage puisse avoir lieu.

Justificatifs d’apport personnel

L’apport personnel est souvent une condition sine qua non pour l’obtention d’un prêt immobilier. Les justificatifs de cet apport (relevés bancaires, attestation de donation, etc.) doivent être fournis à la banque pour prouver la disponibilité des fonds promis.

État hypothécaire à jour

L’état hypothécaire est un document délivré par le service de la publicité foncière qui atteste de la situation juridique d’un bien immobilier. Il doit être récent et ne pas révéler d’hypothèques ou de privilèges qui pourraient entraver la vente ou le financement du bien.

Étapes clés du versement du prêt immobilier

Le versement du prêt immobilier suit un processus bien défini, jalonné d’étapes cruciales qui assurent la sécurité de la transaction pour toutes les parties impliquées.

Validation finale du dossier par la banque

Avant de procéder au déblocage des fonds, la banque effectue une ultime vérification du dossier. Cette étape permet de s’assurer que toutes les conditions sont remplies et que les documents nécessaires ont été fournis. C’est un dernier contrôle de sécurité avant le transfert effectif de l’argent.

Ordre de virement au notaire

Une fois le dossier validé, la banque émet un ordre de virement à destination du compte du notaire. Ce virement est généralement programmé pour arriver sur le compte du notaire le jour de la signature de l’acte authentique, ou quelques jours avant pour s’assurer de sa bonne réception.

Déblocage total ou échelonné selon le projet

Selon la nature du projet immobilier, le déblocage des fonds peut se faire en une seule fois ou de manière échelonnée. Pour l’achat d’un bien existant, le déblocage est généralement total. En revanche, pour une construction ou une VEFA, le déblocage se fait par tranches, suivant l’avancement des travaux.

Confirmation de réception des fonds

La dernière étape consiste en la confirmation de la réception des fonds par le notaire. Cette confirmation est essentielle car elle permet de procéder à la signature de l’acte authentique en toute sérénité, sachant que le financement est effectivement disponible.

Délais légaux et bancaires pour le déblocage

Les délais entourant le déblocage des fonds sont régis à la fois par des dispositions légales et par les pratiques bancaires. Comprendre ces délais est crucial pour planifier efficacement votre projet immobilier.

Délai de rétractation de 10 jours

La loi impose un délai de rétractation de 10 jours à compter de la réception de l’offre de prêt. Pendant cette période, l’emprunteur a le droit de revenir sur son engagement sans justification ni pénalité. Ce délai incompressible repousse d’autant le moment où les fonds pourront être débloqués.

Délais spécifiques aux banques (crédit agricole, BNP paribas)

Chaque établissement bancaire a ses propres procédures internes qui peuvent influencer les délais de déblocage. Par exemple, le Crédit Agricole et BNP Paribas peuvent avoir des temps de traitement différents pour la validation finale du dossier et l’émission de l’ordre de virement. Il est important de se renseigner auprès de sa banque pour connaître les délais spécifiques à prendre en compte.

Impact des jours ouvrés sur les virements interbancaires

Les virements interbancaires sont soumis aux jours ouvrés du système bancaire. Un virement initié un vendredi soir, par exemple, ne sera traité que le lundi suivant. Ces considérations peuvent avoir un impact significatif sur la date effective de réception des fonds et doivent être prises en compte dans la planification du déblocage.

Les délais bancaires peuvent varier significativement d’un établissement à l’autre. Une communication claire avec votre conseiller est essentielle pour éviter tout retard imprévu.

Gestion des imprévus lors du déblocage des fonds

Malgré une préparation minutieuse, des imprévus peuvent survenir lors du déblocage des fonds. Une gestion proactive de ces situations est cruciale pour éviter des retards ou des complications dans votre projet immobilier.

Retard de signature chez le notaire

Un retard dans la signature de l’acte authentique peut avoir des répercussions sur le déblocage des fonds. Si la date de signature est repoussée, il est impératif d’en informer immédiatement la banque pour ajuster la date de virement. Dans certains cas, cela peut nécessiter une mise à jour de certains documents, notamment si leur validité est dépassée.

Problèmes liés à l’assurance emprunteur

L’assurance emprunteur est un élément crucial du prêt immobilier. Des problèmes liés à cette assurance, comme un retard dans la réception de l’attestation ou des questionnaires médicaux incomplets, peuvent bloquer le processus de déblocage. Il est essentiel de s’assurer que tous les documents d’assurance sont en règle bien avant la date prévue pour le déblocage.

Contestation du montant final à débloquer

Parfois, des désaccords peuvent surgir sur le montant final à débloquer, notamment en cas de frais imprévus ou de modifications de dernière minute. Dans ces situations, une communication rapide et transparente entre l’emprunteur, le notaire et la banque est primordiale pour résoudre le différend et éviter tout retard dans la transaction.

Recours en cas de non-respect des délais par la banque

Si la banque ne respecte pas les délais convenus pour le déblocage des fonds, l’emprunteur dispose de recours. Dans un premier temps, il est recommandé de contacter directement son conseiller bancaire pour comprendre la raison du retard et trouver une solution. Si le problème persiste, il peut être nécessaire de faire appel au service client de la banque ou, en dernier recours, au médiateur bancaire.

En cas de préjudice avéré dû à un retard injustifié, l’emprunteur peut envisager une action en justice, bien que cette option soit rarement nécessaire si la communication avec la banque est maintenue de manière constructive.

La gestion efficace du déblocage des fonds d’un prêt immobilier nécessite une préparation minutieuse et une vigilance constante. En comprenant chaque étape du processus, en anticipant les potentiels obstacles et en maintenant une communication claire avec tous les acteurs impliqués, vous maximisez vos chances de voir votre projet immobilier se concrétiser sans accroc. Restez proactif, informé et n’hésitez pas à solliciter l’aide de professionnels pour vous guider dans cette étape cruciale de votre acquisition immobilière.